賢い海外旅行保険の入り方

アメリカは軽い風邪やケガで病院に行っただけでも数万~数百万という請求になる国です。何かと体調を崩しがちの小さい子連れの場合は特に、海外旅行保険に入っていくことをお勧めします。

今回は、なるべく費用を抑えて補償額を高くする、我が家の海外旅行保険の入り方をご紹介します。

ポイントは2つです。

自動付帯タイプのクレジットカードに入る

まずは面倒かもしれませんが、持っているだけで海外旅行保険が 付いてくるクレジットカードを持つことをお勧めします。というか既にそういうカードをお持ちかもしれませんので是非チェックしてみてください。

クレカの海外旅行保険には利用付帯タイプと自動付帯タイプがあります。

利用付帯タイプ:そのカードを使って航空券を買わないと海外旅行保険が使えない

自動付帯タイプ:何も買わなくても持っているだけで海外旅行保険が使える

自動付帯だと思って海外旅行保険に入らずに旅行に行ったら、実は利用付帯タイプだった!なんてことのないように・・・

自動付帯タイプのカードで 年会費無料で入りやすいのは、デパートのマルイが発行しているエポスカード。自営業の私はカードが作れるかドキドキでしたが、マルイのカードデスクに行ったらサクッとその場で入れました。周りには学生さんの姿も多かったので、比較的入りやすいカードなのだと思います。しかも付帯する海外旅行保険でレンタル品まで補償してもらえるというとっても珍しいカードです。海外旅行に行くためにこのカードに入る人も結構いるようです。

マイルを貯めたい人にお勧めなのは、JALカードです。我が家は生活費や保険や税金などなるべくこれで支払っていて、一年くらいでハワイ往復一人分のマイルが貯まりますよ。海外旅行好きならば、マストのカードです。

Off! でオーダーメイド

クレカの海外旅行保険で問題なのは、障害治療費用と疾病治療費用、つまり、病気やケガで病院にかかったときの医療費の補償額が少ないことです。それが一番必要な費用なのに。

具体的にJALカードとエポスカードの補償額を洗い出してみました。ちなみにJALカードには普通カードとClub-Aカード(その上にはゴールドカードもありますが今回は割愛します)があります。

| JAL普通カード | JAL Club-Aカード | エポスカード | |

| 傷害死亡 | 1000万円 | 5000万円 | 後遺障害と合わせて最高500万円 |

| 後遺障害 | 30~1000万円 | 150~5000万円 | 傷害死亡と合わせて最高500万円 |

| 傷害治療費用 | なし | 150万円 | 200万円 |

| 疾病治療費用 | なし | 150万円 | 270万円 |

| 賠償責任 | なし | 2000万円 | 2000万円 |

| 携行品損害 | なし | 50万円程 | 100万円 |

| 救援者費用 | 100万円 | 100万円 | 20万円 |

JALの普通カードには障害・疾病治療費用の補償が入っていない!ということで、もしJALカードに入るならClub-Aカードをお勧めします。こちらの方がマイルへの換算レートも断然良いです。

さて、障害・疾病治療費用が150万円とか200万円とか、日本で考えたら十分な額ですが、そこはアメリカ。ちょっと風邪をひいてお医者さんに診てもらっただけで数万円、骨折して入院したら数百万~数千万にもなる国です。補償額150万円では少なすぎます。

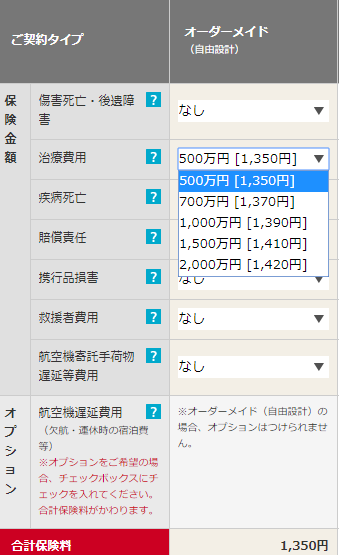

そこで我が家は、オーダーメイドで掛け金が選べる損保ジャパン日本興亜のOff! で足りない部分を補っています。

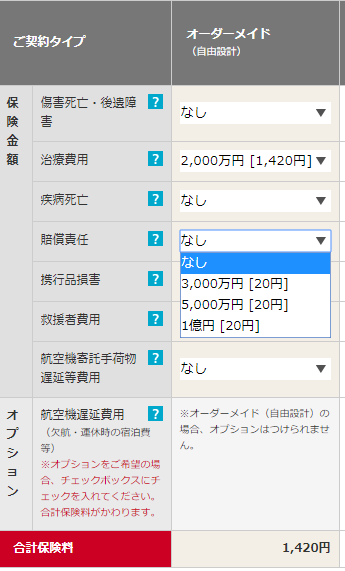

ハワイ6日間で設定した場合、治療費用は2,000万円でも掛け金1,420円。500万円の掛け金1,350円と100円も違わないので、いつもこの2,000万円で入っています。

ちなみに賠償責任もたったの20円で1億円まで入れるので、一応それも入っています。

昔ハワイの法律事務所で働いていたことがありますが、アメリカは訴訟社会、賠償額も半端ないです。20円で安心できるなら安いもんです。

その他の補償はカード付帯のもので我が家は十分。ということで、一人分掛け金1,440円です。

いかがでしたか?もしいつも利用されている海外旅行保険よりも安ければ、この方法を使ってみては?

備えあれば憂いなし!しっかり備えてハワイで思い切り楽しんでくださいね~!